En cumplimiento de lo dispuesto por el Real Decreto 702/2017, de 7 de julio («Boletín Oficial del Estado» del 8), por el que se aprueba la oferta de empleo público para el año 2017 y por el Real Decreto-ley 13/2017, de 7 de julio («Boletín Oficial del Estado» del 8), por el que se prevé una oferta de empleo público extraordinaria y adicional para el refuerzo de la lucha contra el fraude fiscal, y con el fin de atender las necesidades de personal de la Agencia Estatal de Administración Tributaria,

Esta Presidencia, en uso de las competencias que le están atribuidas en el artículo 103.4 de la Ley 31/1990, de 27 de diciembre («Boletín Oficial del Estado» de 28 de diciembre), de Presupuestos Generales del Estado para 1991, previo informe favorable de la Dirección General de la Función Pública, acuerda convocar procesos selectivos para ingreso en el Cuerpo Técnico de Hacienda, por los sistemas de acceso libre y de promoción interna.

La presente convocatoria tiene en cuenta el principio de igualdad de trato entre hombres y mujeres, por lo que se refiere al acceso al empleo, de acuerdo con el artículo 14 de la Constitución Española, el Real Decreto Legislativo 5/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley del Estatuto Básico del Empleado Público, la Ley Orgánica 3/2007 de 22 de marzo para la igualdad efectiva de mujeres y hombres y el II Plan para la igualdad entre mujeres y hombres en la Administración General del Estado y en sus organismos públicos aprobado por Acuerdo del Consejo de Ministros de 20 de noviembre de 2015, haciéndose constar que no existe infrarrepresentación de la mujer en el Cuerpo cuyos procesos selectivos se convocan por la presente Resolución, que se desarrollarán de acuerdo con las siguientes

Bases comunes

Los procesos selectivos previstos en esta Resolución se rigen por la Orden HFP/688/2017, de 20 de julio («Boletín Oficial del Estado» de 22 de julio), por la que se establecen las bases comunes que regirán los procesos selectivos para el ingreso o el acceso en cuerpos o escalas de la Administración General del Estado.

Bases específicas

1. Aplicación

Las bases específicas comunes de la convocatoria a que se refiere esta Resolución se aplicarán a los procesos previstos en la misma, sin perjuicio de las normas específicas que vienen recogidas en los anexos correspondientes a cada uno de ellos.

Las normas específicas del proceso selectivo para ingreso por promoción interna figuran en el anexo I.

Las normas específicas del proceso selectivo para ingreso por el sistema de acceso libre figuran en el anexo II.

2. Proceso selectivo

2.1 Los procesos selectivos se ajustarán a estas bases específicas comunes y a lo previsto en los anexos de normas específicas de cada uno de ellos.

2.2 Expirado el plazo de presentación de solicitudes, el órgano convocante dictará resolución, en el plazo máximo de un mes, declarando aprobada la lista de admitidos y excluidos de cada proceso. En dicha resolución, que se publicará en el «Boletín Oficial del Estado» con la relación de aspirantes excluidos, se indicarán los lugares en los que se encuentran expuestas al público las listas completas de aspirantes admitidos y excluidos, señalándose un plazo de diez días hábiles para subsanación, así como el lugar, fecha y hora de comienzo de los ejercicios.

2.3 Los dos primeros ejercicios de la fase de oposición de ambos procesos se desarrollarán de forma descentralizada, en las sedes que se establezcan según lo previsto en el anexo VI.

2.4 El orden de actuación de los opositores se iniciará alfabéticamente por aquellos cuyo apellido comience por la letra «Ñ» según lo establecido en la Resolución de la Secretaría de Estado de Función Pública de 18 de abril de 2017 («Boletín Oficial del Estado» de 20 de abril).

2.5 La previsión sobre la duración máxima de la fase de oposición del proceso selectivo es de doce meses, celebrándose el primer ejercicio en un plazo máximo de cuatro meses desde la publicación de esta convocatoria.

2.6 Una vez comenzados los procesos selectivos, los anuncios de celebración de los restantes ejercicios se harán públicos con, al menos, doce horas de antelación a la señalada para su inicio, si se trata del mismo ejercicio, o con veinticuatro horas, si se trata de uno nuevo. Estos anuncios se efectuarán en la dirección de Internet de la Agencia Estatal de Administración Tributaria que se indica en la base 2.13 y en los locales donde se haya celebrado el ejercicio anterior, en la sede del el Tribunal calificador señalada en la base 4.9, así como por cualquier otro medio que se juzgue conveniente para facilitar su máxima divulgación.

2.7 El órgano de selección podrá convocar a la realización de los ejercicios de ambos procesos selectivos en el mismo día y a la misma hora, con el fin de garantizar los principios de agilidad y eficacia. Los aspirantes serán convocados a cada prueba en único llamamiento, siendo excluidos de la oposición quienes no comparezcan al mismo, salvo lo previsto en la base 7.

Las fechas de celebración de alguno de los ejercicios de estos procesos podrán coincidir con las de otros procesos selectivos.

2.8 Los procesos selectivos incluirán la superación de un curso selectivo, que será común para ambos sistemas de acceso. Para la realización de este curso selectivo, los aspirantes que hayan superado la fase de oposición serán nombrados funcionarios en prácticas por la autoridad convocante.

2.9 Concluidos los procesos selectivos, los aspirantes que los hubieran superado y que hayan acreditado cumplir los requisitos exigidos, serán nombrados funcionarios de carrera mediante resolución de la Secretaría de Estado de Función Pública, que se publicará en el «Boletín Oficial del Estado», con indicación del destino adjudicado.

2.10 No se podrá declarar superados los procesos selectivos a un número de aspirantes superior al de plazas convocadas en cada uno de ellos.

2.11 De acuerdo con lo dispuesto en el artículo 14.3 de la Ley 39/2015, de 1 de octubre, de Procedimiento Administrativo Común de las Administraciones Públicas, los aspirantes que superen el proceso selectivo deberán solicitar destino utilizando exclusivamente medios electrónicos.

2.12 Las consultas sobre el proceso se podrán realizar a través del correo electrónico convocatorias@correo.aeat.es, sin que este correo tenga la consideración de Registro Telemático.

2.13 La convocatoria de estos procesos selectivos y sus bases, así como los actos que deriven de su ejecución, se publicarán en la dirección de Internet www.agenciatributaria.es («Empleo público»), así como en el punto de acceso general, administracion.gob.es. La fecha de publicación en la página web de la Agencia Estatal de Administración Tributaria será la de la propia Resolución o acto, salvo que en ella se indicara otra distinta.

La convocatoria del proceso selectivo para acceso por promoción interna se publicará y se difundirá su desarrollo también en el portal Funciona.

3. Programas y pruebas

3.1 El programa que ha de regir en ambos procesos selectivos es el que figura como anexo III de esta Resolución.

3.2 Las pruebas de la fase de oposición de los procesos selectivos son las que figuran en los anexos de normas específicas de cada uno de ellos.

3.3 Los aspirantes que tengan la condición de funcionarios de organismos Internacionales estarán exentos de la realización de aquellas pruebas o ejercicios que la Comisión Permanente de Homologación considere que tienen por objeto acreditar conocimientos ya exigidos para el desempeño de sus puestos de origen en el organismo internacional correspondiente.

4. Tribunal calificador

4.1 El órgano de selección de ambos procesos selectivos será el que figura en el anexo IV. Corresponderá a la Presidencia del Tribunal titular número 1 la dirección y coordinación de los procesos selectivos.

4.2 Los Tribunales calificadores velarán, de acuerdo con lo previsto en el artículo 14 de la Constitución Española, por el cumplimiento del principio de igualdad de oportunidades entre ambos sexos.

4.3 El Tribunal calificador actuará con sujeción a lo dispuesto en las Leyes 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, y 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, y demás disposiciones vigentes.

4.4 Si en algún momento el Tribunal calificador tuviera conocimiento de que un aspirante no cumple uno o varios de los requisitos exigidos en la presente convocatoria, o de la certificación acreditada resultara que su solicitud adolece de errores o falsedades que imposibilitaran su acceso al Cuerpo correspondiente en los términos establecidos en la presente convocatoria, previa audiencia del interesado, deberá proponer su exclusión al órgano convocante, comunicándole las inexactitudes o falsedades formuladas por el aspirante en la solicitud de admisión a las pruebas selectivas.

4.5 El Tribunal calificador, de acuerdo con lo previsto en el Real Decreto 2271/2004, de 3 de diciembre, por el que se regula el acceso al empleo público y la provisión de puestos de trabajo de las personas con discapacidad («Boletín Oficial del Estado» de 17 de diciembre), adoptarán las medidas oportunas que permitan a los aspirantes con discapacidad, que así lo hubieran indicado en la solicitud, poder participar en las pruebas del proceso selectivo en igualdad de condiciones que el resto de participantes.

4.6 Corresponderá al Tribunal calificador la consideración, verificación y apreciación de las incidencias que pudieran surgir en el desarrollo de los ejercicios, adoptando al respecto las decisiones motivadas que estime pertinentes.

4.7 El Tribunal calificador podrán disponer la incorporación a sus trabajos de asesores especialistas para todos o alguno de los ejercicios, en los casos que sea estrictamente necesario.

4.8 Para el desarrollo de los ejercicios que se celebren en sedes descentralizadas el Tribunal calificador podrá contar con el apoyo administrativo necesario en dichas sedes para llevar a cabo la realización de los mismos.

4.9 A efectos de comunicaciones y demás incidencias, el Tribunal calificador tendrá su sede en el Departamento de Recursos Humanos de la Agencia Estatal de Administración Tributaria, sito en la calle Lérida, números 32-34, 28020 Madrid.

5. Solicitudes

5.1 Quienes deseen participar en los procesos selectivos deberán cumplimentar electrónicamente la solicitud de admisión a pruebas selectivas, realizar el pago de la correspondiente tasa de derechos de examen y presentar esa solicitud en la forma establecida en la base 5.2.

El modelo oficial de solicitud de admisión a pruebas selectivas convocadas por la Agencia Estatal de Administración Tributaria y liquidación de la tasa de derechos de examen [modelo 791 aprobado por Resolución de 18 de mayo de 2017 (BOE del 27)] se encuentra a disposición de los interesados en la dirección de Internet www.agenciatributaria.es [«Sede electrónica/Procesos no tributarios/Empleo público/Modelo 791.Empleo Público. Presentación de instancias oposiciones (trámites)»].

5.2 La presentación de solicitudes se realizará por vía telemática con certificado electrónico o sin certificado electrónico mediante el sistema «Cl@ve PIN», a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria ubicada en la dirección de Internet citada en el punto 5.1, sin perjuicio de lo establecido en el apartado decimocuarto de la Orden HFP/688/2017, de 20 de julio. La presentación de solicitudes se encuentra regulada en la Resolución de la Presidencia de la Agencia Estatal de Administración Tributaria, de 18 de septiembre de 2012 (BOE del 28), modificada por la de 6 de julio de 2017 (BOE del 14) y la Resolución de 21 de septiembre de 2012 (BOE del 28) de la Dirección General de la Agencia Estatal de Administración Tributaria.

El plazo para realizar la presentación de solicitudes será de veinte días hábiles a partir del día siguiente al de la publicación de la convocatoria en el «Boletín Oficial del Estado». La solicitud se dirigirá al Director General de la Agencia Estatal de Administración Tributaria.

Los aspirantes quedan vinculados a los datos consignados en la solicitud, y una vez presentada ésta, sólo podrán demandar su modificación mediante escrito motivado dentro del plazo establecido para la presentación de solicitudes.

5.3 El ingreso del importe correspondiente a la tasa por derechos de examen se efectuará por vía telemática, en los supuestos de presentación de instancias por vía telemática con certificado electrónico o mediante el sistema «Cl@ve PIN», o, en su caso, personándose en cualquier banco, caja de ahorros o cooperativa de crédito de las que actúan como entidades colaboradoras en la recaudación tributaria, en el supuesto de presentación de instancias por otra modalidad.

En el caso de que el pago de la tasa de derechos de examen se abone en el extranjero, se realizará éste en la cuenta corriente número 0128 0072 19 0100005621 [(IBAN: ES48 0128 0072 1901 0000 5621) (BIC: BKBKESMM)], abierta, exclusivamente para las solicitudes suscritas en el extranjero, en calle Orense, número 85 –28020 Madrid–, a nombre de Agencia Estatal de Administración Tributaria.

Estarán exentas del pago de esta tasa:

a) Las personas con un grado de discapacidad igual o superior al 33 %, debiendo acompañar a la solicitud certificado acreditativo de tal condición.

No será necesario presentar este certificado cuando la condición de discapacidad haya sido reconocida en alguna de las Comunidades Autónomas que figuran en la dirección http://administracion.gob.es/PAG/PID, y siempre que no conste oposición expresa del interesado al acceso a la Plataforma de Intermediación de Datos, manifestada en la solicitud.

b) Las personas que figurasen como demandantes de empleo durante el plazo, al menos, de un mes anterior a la fecha de la convocatoria. Serán requisitos para el disfrute de la exención:

b).1 Que, en el plazo de que se trate, no hubieran rechazado oferta de empleo adecuado ni se hubiesen negado a participar, salvo causa justificada, en acciones de promoción, formación o reconversión profesionales.

Estos extremos se verificarán, salvo que conste oposición expresa del interesado manifestada en la solicitud, por el órgano gestor mediante el acceso a la Plataforma de Intermediación de Datos. En caso de no constar el consentimiento para el acceso, la certificación relativa a la condición de demandante de empleo, con los requisitos señalados, se deberá solicitar por el interesado en la oficina de los servicios públicos de empleo, debiendo constar en la misma que se cumplen con los requisitos señalados, y ser presentada por el interesado junto con el resto de la documentación.

b).2 Que, asimismo, carezcan de rentas superiores, en cómputo mensual, al salario mínimo interprofesional.

En cuanto a la acreditación de las rentas, se realizará mediante certificado de la declaración presentada del Impuesto sobre la Renta de las Personas Físicas, correspondiente al último ejercicio y, en su caso, del certificado del nivel de renta, que deberá aportar el interesado.

c) Las familias numerosas en los términos del artículo 12.1.c) de la Ley 40/2003, de 18 de noviembre, de protección de la Familia Numerosa. Tendrán derecho a una exención del 100 por 100 de la tasa los miembros de familias de la categoría especial y a una bonificación del 50 por 100 los que fueran de la categoría general.

La condición de familia numerosa se acreditará mediante el correspondiente título actualizado. No será necesario aportar dicho título cuando el mismo haya sido obtenido en alguna de las Comunidades Autónomas que figuran en la dirección http://administracion.gob.es/PAG/PID, y siempre que no conste oposición expresa del interesado al acceso a la plataforma de intermediación de datos, manifestada en la solicitud.

d) Las víctimas del terrorismo, entendiendo por tales las personas que hayan sufrido daños físicos o psíquicos como consecuencia de la actividad terrorista y así lo acrediten mediante sentencia judicial firme o en virtud de resolución administrativa por la que se reconozca tal condición, su cónyuge o persona que haya convivido con análoga relación de afectividad, el cónyuge del fallecido y los hijos de los heridos y fallecidos.

La condición de víctima del terrorismo se acreditará mediante la aportación por parte del interesado de sentencia judicial firme o resolución administrativa que acredite dicha condición y, en su caso, la documentación que pruebe la relación de parentesco o convivencia con la víctima, que da derecho a la exención del pago de la tasa.

Los documentos que justifiquen la exención del pago de la tasa deberán presentarse dentro del plazo de presentación de solicitudes en la forma prevista en la base 5.5.

La falta de justificación del abono de las tasas por derechos de examen o de encontrarse exento del pago, dentro del plazo de presentación de solicitudes, determinará la exclusión del aspirante.

En ningún caso, el pago de la tasa de derecho de examen supondrá la sustitución del trámite de presentación, en tiempo y forma, de la solicitud.

No procederá la devolución de la tasa por derechos de examen en los supuestos de exclusión de las pruebas selectivas por causa imputable al interesado. En aquellos casos en que, con arreglo a lo dispuesto en la normativa vigente, proceda la devolución, se seguirá el procedimiento establecido en la citada Resolución de 21 de septiembre de 2012, de la Dirección General de la Agencia Estatal de Administración Tributaria.

5.4 La solicitud se cumplimentará de acuerdo con su contenido y las instrucciones del anexo VI.

5.5 En los supuestos que se señalan a continuación, deberá presentarse además, con la solicitud, la documentación que se determina en cada caso:

a) Comprobante bancario de haber ingresado los derechos de examen, en el caso que las solicitudes se suscriban en el extranjero.

b) En su caso, la documentación que justifique la exención total o parcial del pago de tasas de conformidad con lo dispuesto en la base 5.3.

c) La documentación prevista en el apartado decimotercero de la Orden HFP/688/2017, de 20 de julio para los aspirantes que tengan la condición de funcionarios españoles de organismos Internacionales.

d) La documentación que acredite un grado de discapacidad igual o superior al 33 por 100 para quienes opten a las plazas reservadas para las personas con discapacidad, siempre que sea necesaria su presentación de acuerdo con lo previsto en la base 5.3.a).

e) Sentencia judicial firme o resolución administrativa que acredite la condición de víctima del terrorismo, y, en su caso, la documentación que pruebe la relación de parentesco o convivencia con la víctima, que da derecho a la exención del pago de la tasa.

f) Dictamen técnico facultativo emitido por el órgano técnico de valoración que dictaminó el grado de discapacidad para los aspirantes con discapacidad que soliciten adaptaciones o ajustes razonables de tiempos y medios para la realización de los ejercicios y pruebas del proceso selectivo, acreditando de forma fehaciente la/s deficiencia/s permanente/s que hayan dado origen al grado de discapacidad reconocido, a efectos de que el Tribunal calificador pueda valorar con objetividad la procedencia o no de la concesión de la adaptación solicitada.

La presentación de documentación complementaria deberá realizarse dentro del plazo de presentación de solicitudes, bien por vía telemática, a través del Registro electrónico de la Agencia Estatal de Administración Tributaria, cuando la presentación de la instancia sea por vía telemática con certificado electrónico o sin certificado electrónico mediante «clave PIN», o en los Registros de las oficinas de la Agencia Estatal de Administración Tributaria o en los lugares señalados en el apartado decimocuarto de la Orden HFP/688/2017, de 20 de julio, para el resto de solicitudes adjuntando, en estos casos, una impresión del «Ejemplar para la administración» del modelo 791.

Los aspirantes que por aplicación de lo previsto en convocatorias anteriores para los supuestos de acceso por el cupo de reserva para personas con discapacidad o fomento de la promoción interna, estuvieran exentos de realizar los ejercicios que hubieran superado en el proceso o procesos anteriores, deberán presentar la solicitud y manifestar expresamente en la misma que ejercen ese derecho, de acuerdo con las instrucciones señaladas en el anexo VI de esta Resolución.

5.6 Los errores de hecho, materiales o aritméticos, que pudieran advertirse en la solicitud podrán subsanarse en cualquier momento de oficio o a petición del interesado.

5.7 La no presentación de la solicitud en tiempo y forma supondrá la exclusión del aspirante.

6. Acceso de personas con discapacidad

6.1 Las convocatorias previstas en las normas específicas recogen las plazas reservadas para el cupo de personas con discapacidad autorizadas, en el Real Decreto 702/2017, de 7 de julio, y en el Real Decreto-ley 13/2017, de 7 de julio, por los que se aprueban la oferta de empleo público, ordinaria y adicional, para 2017.

6.2 Quienes opten a las plazas reservadas para las personas con discapacidad deberán acreditar que cuentan con un grado de discapacidad igual o superior al 33 por 100, en la forma prevista en la base 5.5 y habrán de expresarlo en el formulario de solicitud de participación en el proceso selectivo.

6.3 Las personas que, como consecuencia de su discapacidad, presenten especiales dificultades para la realización de las pruebas selectivas, podrán requerir las adaptaciones y los ajustes razonables de tiempos y medios oportunos de las pruebas del proceso selectivo, debiendo realizar la petición en la solicitud de participación en la convocatoria. Igualmente, deberán aportar el dictamen técnico facultativo previsto en la base 5.5.

6.4 A estos efectos, el Tribunal calificador aplicará las adaptaciones de tiempos previstas en la Orden PRE/1822/2006, de 9 de junio («Boletín Oficial del Estado» de 13 de junio), por la que se establecen criterios generales para la adaptación de tiempos adicionales en los procesos selectivos para el acceso al empleo público de personas con discapacidad.

6.5 A las personas que participen por el cupo de reserva de discapacidad que superen algún ejercicio con una nota superior al 60% de la calificación máxima del ejercicio (13,8 puntos en el primer ejercicio y 18 en el segundo ejercicio), se les conservará la puntuación obtenida, en la convocatoria inmediata siguiente, siempre y cuando el contenido del temario y la forma de calificación de los ejercicios en los que se hubiera conservado la nota sean idénticos, salvo actualización normativa. El cómputo para esta exención se realizará a partir de la convocatoria del proceso selectivo en que se haya superado el/los ejercicios correspondientes.

6.6 En todo caso, los aspirantes exentos de realizar algún ejercicio deberán presentar la solicitud de participación en el proceso selectivo correspondiente.

6.7 En el supuesto de que alguno de los aspirantes por el cupo de reserva de personas con discapacidad superase los ejercicios correspondientes, pero no obtuviese plaza y su puntuación fuese superior a la obtenida por otros aspirantes del sistema de acceso general, éste será incluido por su orden de puntuación en el sistema de acceso general.

7. Embarazo de riesgo o parto

Si a causa de embarazo de riesgo o parto debidamente acreditados alguna de las aspirantes no pudiera completar el proceso selectivo o realizar algún ejercicio del mismo, su situación quedará condicionada a la finalización del proceso y a la superación de las fases que hubieran quedado aplazadas, no pudiendo demorarse éstas de manera que se menoscabe el derecho del resto de los aspirantes a una resolución del proceso ajustada a tiempos razonables, lo que deberá ser valorado por el tribunal, y en todo caso la realización de las mismas tendrá lugar antes de la publicación de la lista de aspirantes que han superado el proceso selectivo.

8. Norma final

A los presentes procesos selectivos les serán de aplicación el Real Decreto Legislativo 5/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley del Estatuto Básico del Empleado Público, la Ley 30/1984, de 2 de agosto de Medidas para la Reforma de la Función Pública, en lo que no se oponga a la anterior norma, el Real Decreto 364/1995, de 10 de marzo, que aprueba el Reglamento General de Ingreso del personal al servicio de la Administración General del Estado y de provisión de puestos de trabajo y promoción profesional de los funcionarios civiles de la Administración General del Estado; el resto de la legislación vigente en la materia y lo dispuesto en la presente convocatoria.

Contra la presente convocatoria podrá interponerse, con carácter potestativo, recurso de reposición ante el Presidente de la Agencia Estatal de Administración Tributaria en el plazo de un mes desde su publicación o bien recurso contencioso-administrativo, en el plazo de dos meses desde su publicación, ante los Juzgados Centrales de lo Contencioso- administrativo, de conformidad con lo dispuesto en la Ley 39/2015, de 1 de octubre, de Procedimiento Administrativo Común de las Administraciones Públicas, y en la Ley 29/1998, de 13 de julio, reguladora de la Jurisdicción Contencioso-administrativa, significándose, que en caso de interponer recurso de reposición, no se podrá interponer recurso contencioso-administrativo hasta que aquel sea resuelto expresamente o se haya producido la desestimación presunta del mismo.

Asimismo, la Administración podrá, en su caso, proceder a la revisión de las resoluciones del Tribunal, conforme a lo previsto en la citada Ley 39/2015, de 1 de octubre.

Madrid, 29 de septiembre de 2017.–El Presidente de la Agencia Estatal de Administración Tributaria, P.D (Resolución de 24 de junio de 1999), el Director General de la Agencia Estatal de Administración Tributaria, Santiago Menéndez Menéndez.

ANEXO I

Normas específicas del proceso selectivo para ingreso por promoción interna en el Cuerpo Técnico de Hacienda

1. Plazas

El conjunto total de plazas a cubrir en el Cuerpo Técnico de Hacienda –código 0014– por promoción interna será de 130 plazas.

Del total de las plazas convocadas se reservarán 8 para ser cubiertas por personas con un grado de discapacidad igual o superior al 33 por 100.

Las plazas reservadas para personas con discapacidad que queden desiertas se acumularán a las del acceso general de este sistema de promoción interna.

A efectos de lo dispuesto en el artículo 79 del Real Decreto 364/1995, de 10 de marzo («Boletín Oficial del Estado» del 15 de abril), se consideran independientes ambos sistemas de selección por lo que las plazas convocadas por el sistema de promoción interna que, en su caso, quedarán vacantes, no podrán acumularse a las del sistema de acceso libre.

2. Requisitos

Los aspirantes que opten a ingresar en el Cuerpo objeto de esta convocatoria, deberán poseer al día de finalización del plazo de presentación de solicitudes y mantener hasta el momento de la toma de posesión como funcionarios de carrera, además de los requisitos enumerados en el apartado décimo de la Orden HFP/688/2017, de 20 de julio, los siguientes requisitos:

2.1 Nacionalidad: Ser español.

2.2 Edad: Tener cumplidos dieciséis años de edad y no exceder de la edad máxima de jubilación forzosa.

2.3 Titulación: Estar en posesión o en condiciones de obtener el título de Diplomado, Ingeniero Técnico, Arquitecto Técnico o Grado. En el caso de titulaciones obtenidas en el extranjero se deberá estar en posesión de la correspondiente credencial de homologación o en su caso del correspondiente certificado de equivalencia. Este requisito no será de aplicación a los aspirantes que hubieran obtenido el reconocimiento de su cualificación profesional, en el ámbito de las profesiones reguladas, al amparo de las disposiciones de Derecho Comunitario.

2.4 Capacidad: Poseer la capacidad funcional necesaria para el desempeño de las tareas que se deriven del puesto de trabajo a desempeñar.

2.5 Pertenencia a Cuerpo o Escala. Pertenecer como funcionario de carrera a alguno de los Cuerpos o Escalas de la Administración General del Estado del subgrupo C1, o a Cuerpos o Escalas Postales y Telegráficos, adscritos al subgrupo C1, o en Cuerpos o Escalas del subgrupo C1 del resto de los ámbitos incluidos en el artículo 2.1 del Real Decreto Legislativo 5/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley del Estatuto Básico del Empleado Público, con destino definitivo, estos últimos, en la Administración General del Estado.

2.6 Antigüedad. Haber prestado servicios efectivos, durante al menos dos años, como funcionarios de carrera en Cuerpos o Escalas de la Administración General del Estado del subgrupo C1, o en Cuerpos o Escalas Postales y Telegráficos, adscritos al subgrupo C1, o en Cuerpos o Escalas del subgrupo C1 del resto de los ámbitos incluidos en el artículo 2.1 del Real Decreto Legislativo 5/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley del Estatuto Básico del Empleado Público.

3. Fomento de la promoción interna

3.1 Los aspirantes que superen el primer ejercicio o el primer y segundo ejercicio y que no superen la fase de oposición, quedarán exentos de realizar el primer ejercicio o el primer y el segundo ejercicio respectivamente en las dos convocatorias inmediatas siguientes de las mismas características, esto es, de ejercicios análogos en contenido y en forma de calificación; computándose con una puntuación equivalente a la obtenida. El cómputo para esta exención se realizará a partir de la convocatoria del proceso selectivo en que se haya superado el/los ejercicios correspondientes.

3.2 No obstante, si los aspirantes optan por realizar las pruebas selectivas de las que hubieran quedado exentos, quedará sin efecto el resultado obtenido en el proceso que da derecho a la exención.

3.3 Los aspirantes que por aplicación de la base de «Fomento de la Promoción Interna» de las convocatorias anteriores, aprobadas por Resoluciones de 3 de septiembre de 2015 («Boletín Oficial del Estado» del 10) y de 5 de julio de 2016 («Boletín Oficial del Estado» del 7) estén exentos de realizar el primer ejercicio o el primero y el segundo ejercicio deberán manifestar expresamente su derecho a dicha exención en su solicitud, de acuerdo con las instrucciones señaladas en el anexo VI de esta convocatoria.

4. Proceso selectivo

4.1 El acceso por promoción interna se realizará mediante el sistema selectivo de concurso-oposición con las valoraciones, ejercicios y puntuaciones que se especifican en este apartado.

4.2 El proceso selectivo constará de las siguientes fases:

– Fase de oposición.

– Fase de concurso.

– Curso selectivo.

A. Fase de oposición. La fase de oposición consistirá en la realización de los ejercicios que a continuación se detallan, siendo todos ellos eliminatorios.

Primer ejercicio: Constará de dos partes a realizar en una única sesión.

1.ª parte: Consistirá en la contestación por escrito, en un tiempo máximo de dos horas treinta minutos, a un cuestionario de veinticuatro preguntas/supuestos sobre el temario de «Derecho Civil y Mercantil. Economía» y «Derecho Constitucional y Administrativo», que figura en los anexos III.1.1 y III.1.2 de esta Resolución.

Los aspirantes pertenecientes al Cuerpo General Administrativo de la Administración del Estado y funcionarios pertenecientes a Cuerpos o Escalas del subgrupo C1 destinados o con reserva de puesto en la Agencia Estatal de Administración Tributaria –forma de acceso «A»– estarán exentos de responder a las cuestiones referidas a los temas de « Derecho Constitucional y Administrativo» del anexo III.1.2 debiendo contestar por escrito, en un tiempo máximo de una hora cuarenta minutos, a un cuestionario de dieciséis preguntas.

2.ª parte: Consistirá en la realización de una prueba escrita consistente en completar un texto en el idioma elegido con las palabras o expresiones adecuadas, sin diccionario, en un tiempo máximo de una hora. Su realización es obligatoria y versará sobre el conocimiento de los idiomas inglés, francés o alemán, a elección del aspirante según opción manifestada en su solicitud.

El ejercicio, deberá escribirse de tal modo que permita su lectura por cualquier miembro de los Tribunales, evitando la utilización de abreviaturas o signos no usuales en el lenguaje escrito.

Segundo ejercicio: Consistirá en la resolución por escrito, en un tiempo máximo de cuatro horas, de 5 supuestos prácticos de Contabilidad y Matemática Financiera, según el temario que figura como anexo III.1.3.de esta Resolución.

Tercer ejercicio: Constará de dos partes a realizar en una única sesión, siendo ambas eliminatorias.

1.ª parte: Consistirá en la contestación por escrito, en un tiempo máximo de tres horas, a un cuestionario de 24 preguntas de acuerdo con el temario de «Derecho Financiero y Tributario Español» que figura como anexo III.1.4 de esta convocatoria. Entre dichas preguntas se incluirá la realización de supuestos prácticos, tanto de liquidación de Impuestos como de aplicación del resto del Derecho Tributario.

2.ª parte: Consistirá en desarrollar por escrito, en un tiempo máximo de hora y media, un tema extraído al azar de entre los temas del anexo III.1.4 «Derecho Financiero y Tributario Español», excluidos los temas números 1, 2, 3, 17, 21, 27, 28, 32, 37 y 38.

El tema deberá ser leído por el opositor, en sesión pública, ante el Tribunal. El ejercicio deberá escribirse de tal modo que permita su lectura por cualquier miembro del Tribunal, evitando la utilización de abreviaturas o signos no usuales en el lenguaje escrito.

A.1 Calificación: Los ejercicios de la fase de oposición se calificarán de la forma siguiente:

Primer ejercicio:

1.ª parte: Se calificará de 0 a 20 puntos, siendo necesario obtener un mínimo de 10 puntos para superarlo.

2.ª parte: Se calificará de 0 a 3 puntos.

Segundo ejercicio: Se calificará de 0 a 30 puntos, siendo necesario obtener un mínimo de 15 puntos para superarlo.

Tercer ejercicio: Se calificará de 0 a 40 puntos, siendo necesario obtener un mínimo de 20 puntos para superarlo.

Cada una de las dos partes se calificará de 0 a 20 puntos.

No se admitirá la compensación en el caso de que la calificación fuera inferior a 8 puntos en alguna de las dos partes.

El Tribunal podrá publicar listas de los aspirantes que hayan igualado o superado la calificación mínima de 8 puntos en la primera parte del tercer ejercicio y que, consecuentemente, pueden realizar la lectura del tema escrito.

Para la calificación de los ejercicios los Tribunales evaluarán el conocimiento de los aspirantes manifestado en sus respuestas a las cuestiones planteadas, valorando su grado de corrección, adecuación, integridad y precisión, con indicación y expresión, en su caso, de la normativa correspondiente y ajustada a su literalidad, en una exposición apropiada y correctamente estructurada y contextualizada. En las cuestiones de respuestas alternativas, la puntuación se asignará al saldo positivo de las acertadas menos las erróneas. Las no respondidas no computan.

En el examen correspondiente a la segunda parte del tercer ejercicio se valorará, además, la calidad de la expresión escrita y orden de ideas, el rigor y precisión conceptual y, en la sesión de lectura, la claridad expositiva mostrada a través de la fluidez, entonación y ritmo de la lectura.

La calificación de la fase de oposición vendrá determinada por la suma de las calificaciones obtenidas por los aspirantes en los ejercicios de la fase de oposición. En caso de igualdad de puntuación final entre dos o más aspirantes, la prelación se establecerá de la siguiente forma: En primer lugar, la puntuación del tercer ejercicio, en segundo lugar, la puntuación del segundo ejercicio y en tercer lugar, la puntuación del primer ejercicio.

Sin perjuicio de lo previsto en la norma específica 3 «Fomento de la promoción interna» a los aspirantes que participen por el cupo de reserva de discapacidad que superen algún ejercicio, se les conservará la puntuación obtenida en la convocatoria inmediata siguiente, siempre y cuando ésta sea análoga en el contenido y forma de calificación.

B. Fase de concurso.

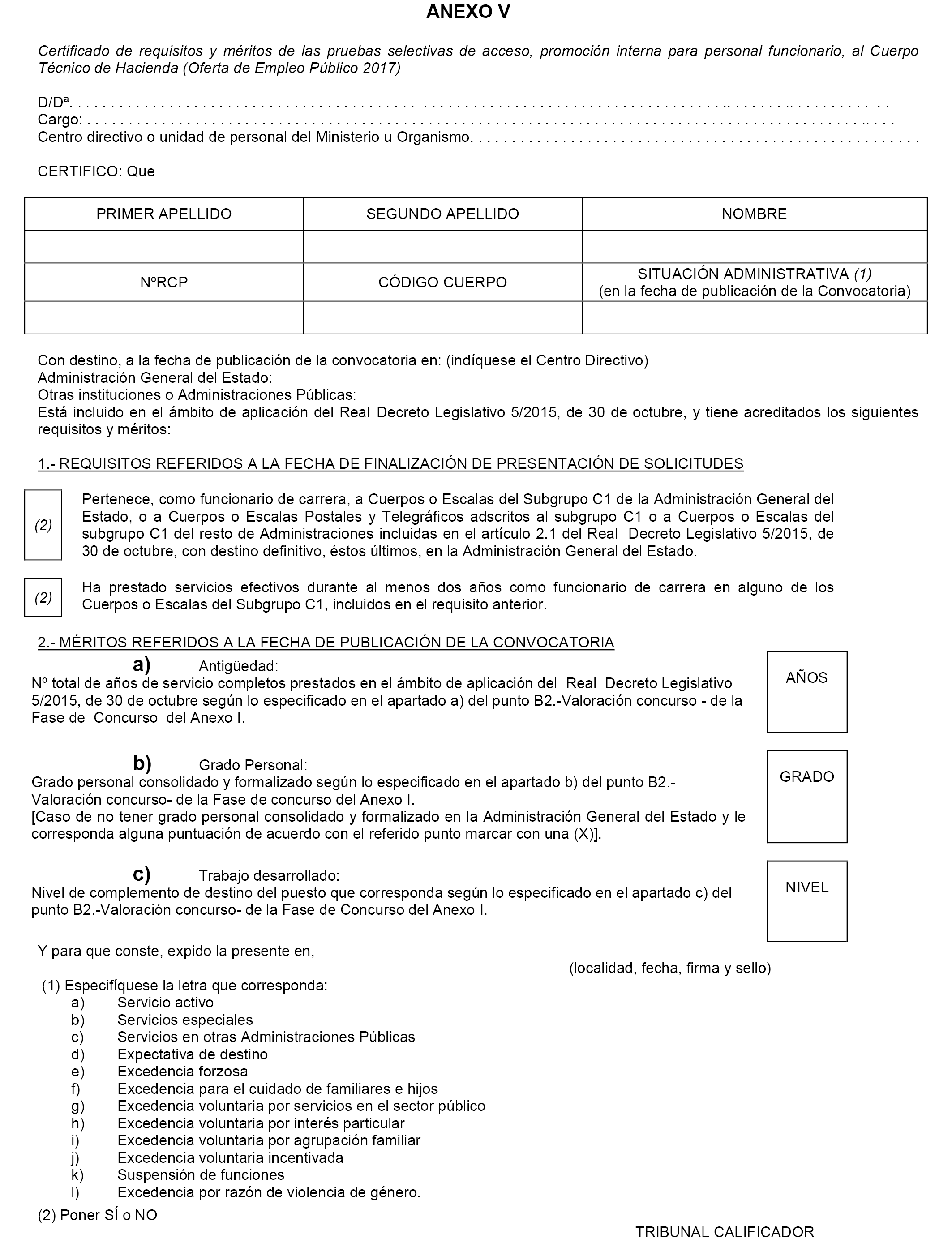

B.1 Certificado de servicios. Finalizada la fase de oposición, los aspirantes que la hubieran superado dispondrán de un plazo de veinte días hábiles, contados a partir del día siguiente al de publicación de las listas de aprobados de la fase de oposición, para presentar ante el órgano convocante una certificación expedida por los servicios de personal de los Ministerios u organismos donde presten o, en su caso, hayan prestado sus servicios, en la que consten los méritos a valorar en la fase de concurso según el modelo que figura como anexo V de esta Resolución.

Los méritos a valorar deberán poseerse a la fecha de publicación de esta convocatoria en el «Boletín Oficial del Estado».

La no presentación de dicho anexo V en el plazo señalado supondrá la no valoración al aspirante de la fase de concurso.

En el caso de funcionarios en servicio activo en la Administración del Estado en el Cuerpo o Escala desde el que participen en el proceso, que no insten la valoración de otros méritos que no sean los que figuren inscritos en el Registro Central de Personal, la aportación de este certificado podrá ser suplida por la consulta por parte de la Administración de los datos obrantes en el mismo, que serán los que se tengan en cuenta en la valoración de la fase de concurso. En el plazo señalado en el primer párrafo, el candidato deberá dar su conformidad con la información que consta de su expediente en el Registro Central de Personal, mediante la cumplimentación y presentación del anexo VII, que figura en esta convocatoria, dirigido al órgano convocante. El candidato puede consultar la información de su expediente mediante la extracción automática de un informe sobre su expediente personal en el portal Funciona.

El Tribunal calificador publicará en la dirección de Internet www.agenciatributaria.es («Empleo público»), así como en los lugares de celebración de la fase de oposición y en la sede del Tribunal, la relación que contenga la valoración provisional de méritos de la fase de concurso, con indicación de la puntuación obtenida en cada mérito y la total. Los aspirantes dispondrán de un plazo de diez días hábiles, contados a partir del día siguiente al de la publicación de dicha relación, para efectuar las alegaciones pertinentes. Finalizado dicho plazo, el Tribunal publicará la relación con la valoración definitiva de la fase de concurso.

B.2 Valoración concurso.

a) Antigüedad: Se valorará la antigüedad del funcionario, hasta la fecha de publicación de esta convocatoria, en Cuerpos o Escalas incluidos en el ámbito del texto refundido de la Ley del Estatuto Básico del Empleado Público aprobado por el Real Decreto Legislativo 5/2015, de 30 de octubre, teniendo en cuenta los servicios efectivos reconocidos al amparo de la Ley 70/1978, de 26 de diciembre, con anterioridad a la finalización del plazo de presentación del certificado, a razón de 1 punto por año completo de servicios, hasta un máximo de 36 puntos.

Igualmente se valorará en los mismos términos la experiencia acreditada por los candidatos que, con carácter interino o temporal, hubieran desempeñado funciones idénticas o análogas a las propias del cuerpo al que se refiere la presente convocatoria.

b) Grado personal consolidado y formalizado: Según el grado personal que se tenga consolidado el día de publicación de esta convocatoria y formalizado en la Administración General del Estado a través del acuerdo de reconocimiento de grado por la autoridad competente anterior a la finalización del plazo de presentación del certificado, se otorgará la siguiente puntuación:

Grado 14 e inferiores: 10 puntos.

Grado 15 y 16: 12 puntos.

Grado 17 y 18: 14 puntos.

Grado 19 y 20: 16 puntos.

Grado 21 o superior: 8 puntos.

Asimismo, se otorgará diez puntos a aquellos funcionarios que en la fecha de publicación de la convocatoria no tengan ningún grado consolidado y formalizado en la Administración General del Estado, y hayan prestado servicios efectivos en la misma, como funcionario de carrera, durante al menos 2 años.

c) Trabajo desarrollado: Según el nivel de complemento de destino correspondiente al puesto de trabajo que se ocupe en la Administración General del Estado, así como de organismos constitucionales el día de publicación de esta convocatoria como funcionario del subgrupo C1, se otorgará la siguiente puntuación:

Niveles 15 e inferiores: 14 puntos.

Nivel 16 y 17: 15 puntos.

Nivel 18 y 19: 16 puntos.

Nivel 20 y 21: 17 puntos.

Nivel 22 y superiores: 18 puntos.

La valoración efectuada en el apartado c) no podrá ser modificada por reclasificaciones de nivel posteriores a la fecha de publicación de esta convocatoria, con independencia de los efectos económicos de las mismas.

A los funcionarios en comisión de servicios se les valorará el nivel de complemento de destino de su puesto de origen y a los funcionarios en adscripción provisional se les valorará el nivel correspondiente al grado que tenga consolidado o, si no lo tuvieran, el nivel mínimo del subgrupo C1.

A los funcionarios que se encuentren en situación de excedencia por el cuidado de familiares se les valorará el nivel del puesto reservado en la Administración General del Estado u organismos constitucionales, es decir, el nivel del puesto de trabajo que les correspondería al efectuar el reingreso.

A los funcionarios que se encuentren desempeñando un puesto de trabajo en situación de servicio activo en órganos constitucionales, con carácter definitivo, se valorará el nivel de complemento de destino correspondiente a dicho puesto.

B.3 Calificación del concurso-oposición. La calificación del concurso-oposición vendrá determinada por la suma de las puntuaciones obtenidas en las fases de concurso y oposición.

En caso de empate, el orden se establecerá atendiendo sucesivamente y por este orden a las puntuaciones obtenidas en el tercer ejercicio, en el segundo ejercicio y en el primer ejercicio de fase de oposición, en la valoración de mérito de antigüedad, del grado personal consolidado y del trabajo desarrollado.

De persistir el empate, se atenderá a la antigüedad total en la Administración General del Estado, computándose los años, meses y días de servicio que conste en el Registro Central de Personal al día de la publicación de la convocatoria.

C. Curso selectivo. Los aspirantes que superen la fase de concurso-oposición realizarán un curso selectivo, de una duración máxima de cuatro meses lectivos, en el Instituto de Estudios Fiscales.

Corresponde al Instituto de Estudios Fiscales la organización, dirección, impartición y evaluación del citado curso selectivo, sin perjuicio de la coordinación conjunta con la Agencia Estatal de Administración Tributaria.

El Instituto de Estudios Fiscales elevará al órgano convocante las evaluaciones del curso selectivo, al objeto de que sean incorporadas a la calificación final de las pruebas selectivas.

El programa del curso será aprobado, de forma conjunta, por la Agencia Estatal de Administración Tributaria y el Instituto de Estudios Fiscales. El curso selectivo tendrá como finalidad primordial la adquisición de conocimientos en orden a la preparación específica de los aspirantes para el ejercicio de las funciones propias del Cuerpo Técnico de Hacienda.

Si durante el desarrollo del curso selectivo se produce la suspensión de las actividades lectivas como consecuencia de la inactividad estacional, los periodos de disfrute de vacaciones de los funcionarios en prácticas coincidirán con el de la suspensión de actividades lectivas. En el caso de que ya hubieran disfrutado de vacaciones con anterioridad, en su totalidad o en parte, durante dicho periodo deberán reincorporarse a su puesto de trabajo por tiempo equivalente al del periodo vacacional disfrutado con arreglo a los criterios que fije el organismo de destino.

La asistencia a las clases y actividades que se organicen en el desarrollo del mismo será obligatoria. El incumplimiento de este requisito, podrá dar lugar a la imposibilidad de concurrir a las pruebas que se realicen durante el mismo y, por tanto, se perderá el derecho a ser nombrado funcionario de carrera. La valoración de esta circunstancia corresponderá al Instituto de Estudios Fiscales.

Los aspirantes que no pudieran realizar el curso selectivo por causa de fuerza mayor, debidamente justificada y apreciada por la Administración, podrán efectuarlo con posterioridad, debiendo realizarlo en la primera ocasión en que dicho curso tenga lugar y una vez desaparecidas las causas que impidieron su realización inicial, intercalándose en el lugar correspondiente a la puntuación obtenida.

La calificación máxima posible será de 50 puntos por el total de las materias cursadas, siendo necesario para superarlo obtener un mínimo de 25 puntos y haber aprobado todas las asignaturas.

Los aspirantes que no superen inicialmente algunas de las asignaturas del curso, realizarán, en el plazo máximo de dos meses, una nueva prueba sobre las asignaturas no aprobadas, la cual en ningún caso se calificará con más de 5 puntos sobre 10.

4.3 Calificación final: La calificación final de los aspirantes en el proceso selectivo vendrá determinada por la suma de puntuaciones obtenidas en las fases de oposición, concurso y curso selectivo. En caso de empate entre dos o más aspirantes, la prelación se establecerá atendiendo a la mayor puntuación obtenida en el curso selectivo y, de persistir éste, de acuerdo con los criterios establecidos en las bases de la convocatoria.

4.4 Destinos. De conformidad con lo previsto en el párrafo segundo del artículo 78.2 del Real Decreto 364/1995, de 10 de marzo, que aprueba el Reglamento General de Ingreso del personal al servicio de la Administración General del Estado y de provisión de puestos de trabajo y promoción profesional de los funcionarios civiles de la Administración General del Estado, se excluye la posibilidad prevista en su párrafo primero. A los aspirantes por promoción interna con destino o reserva de plaza en la Agencia Estatal de Administración Tributaria les será de aplicación lo previsto en los acuerdos AEAT-Sindicatos sobre garantías de destino.

ANEXO II

Normas específicas del proceso selectivo para el ingreso por el sistema de acceso libre en el Cuerpo Técnico de Hacienda

1. Plazas

El conjunto total de plazas a cubrir en el Cuerpo Técnico de Hacienda –código 0014– por acceso libre será de 358 plazas.

Del total de las plazas convocadas se reservarán 18 para ser cubiertas por personas con un grado de discapacidad igual o superior al 33 por 100.

Las plazas reservadas para personas con discapacidad que queden desiertas no se acumularán a las del turno general de este sistema.

2. Requisitos

Los aspirantes que opten a ingresar en el Cuerpo objeto de esta convocatoria, deberán poseer al día de finalización del plazo de presentación de solicitudes y mantener hasta el momento de la toma de posesión como funcionarios de carrera, además de los requisitos enumerados en el apartado décimo de la Orden HFP/688/2017, de 20 de julio, los siguientes requisitos:

2.1 Nacionalidad: Ser español.

2.2 Edad: Tener cumplidos dieciséis años de edad y no exceder de la edad máxima de jubilación forzosa.

2.3 Titulación: Estar en posesión o en condiciones de obtener el título de Diplomado, Ingeniero Técnico, Arquitecto Técnico o Grado. En el caso de titulaciones obtenidas en el extranjero se deberá estar en posesión de la correspondiente credencial de homologación o en su caso del correspondiente certificado de equivalencia. Este requisito no será de aplicación a los aspirantes que hubieran obtenido el reconocimiento de su cualificación profesional, en el ámbito de las profesiones reguladas, al amparo de las disposiciones de Derecho Comunitario.

2.4 Capacidad: Poseer la capacidad funcional necesaria para el desempeño de las tareas que se deriven del puesto de trabajo a desempeñar.

3. Proceso selectivo

3.1 El acceso por ingreso libre se realizará mediante el sistema selectivo de oposición con las valoraciones, ejercicios y puntuaciones que se especifican en este apartado.

3.2 El proceso selectivo constará de las siguientes fases:

− Fase de oposición.

− Curso selectivo.

A. Fase de oposición. La fase de oposición consistirá en la realización de los ejercicios que a continuación se detallan, siendo todos ellos eliminatorios.

Primer ejercicio: Constará de dos partes a realizar en una única sesión, siendo ambas obligatorias.

1.ª parte: Consistirá en la contestación por escrito, en un tiempo máximo de dos horas treinta minutos, a un cuestionario de veinticuatro preguntas/supuestos sobre el temario de «Derecho Civil y Mercantil. Economía» y «Derecho Constitucional y Administrativo «que figura en los anexos III.1.1 y III.1.2 de esta Resolución.

2.ª parte: Consistirá en la realización de una prueba escrita consistente en completar un texto en el idioma elegido con las palabras o expresiones adecuadas, sin diccionario, en un tiempo máximo de una hora. Su realización es obligatoria y versará sobre el conocimiento de los idiomas inglés, francés o alemán, a elección del aspirante según opción manifestada en su solicitud.

El ejercicio, en sus dos partes, deberá escribirse de tal modo que permita su lectura por cualquier miembro del Tribunal, evitando la utilización de abreviaturas o signos no usuales en el lenguaje escrito.

Segundo ejercicio: Consistirá en la resolución por escrito, en un tiempo máximo de cuatro horas, de 5 supuestos prácticos de Contabilidad y Matemática Financiera, según el temario que figura como anexo III.1.3.de esta Resolución.

Tercer ejercicio: Constará de dos partes a realizar en una única sesión, siendo ambas eliminatorias.

1.ª parte: Consistirá en la contestación por escrito, en un tiempo máximo de tres horas, a un cuestionario de 24 preguntas sobre el temario de «Derecho Financiero y Tributario Español» que figura como anexo III.1.4 de esta convocatoria. Entre dichas preguntas se incluirá la realización de supuestos prácticos, tanto de liquidación de Impuestos como de aplicación del resto del Derecho Tributario.

2.ª parte: Consistirá en desarrollar por escrito, en un tiempo máximo de hora y media, un tema extraído al azar de entre los temas del anexo III.1.4 «Derecho Financiero y Tributario Español», excluidos los temas números 1, 2, 3, 17, 21, 27, 28, 32, 37 y 38.

El tema deberá ser leído por el opositor, en sesión pública, ante el Tribunal. El ejercicio deberá escribirse de tal modo que permita su lectura por cualquier miembro del Tribunal, evitando la utilización de abreviaturas o signos no usuales en el lenguaje escrito.

A.1 Calificación: Los ejercicios de la fase de oposición se calificarán de la forma siguiente:

Primer ejercicio:

1.ª parte: Se calificará de 0 a 20 puntos, siendo necesario obtener un mínimo de 10 puntos para superarlo.

2.ª parte: Se calificará de 0 a 3 puntos.

Segundo ejercicio: Se calificará de 0 a 30 puntos, siendo necesario obtener un mínimo de 15 puntos para superarlo.

Tercer ejercicio: Se calificará de 0 a 40 puntos, siendo necesario obtener un mínimo de 20 puntos para superarlo.

Cada una de las dos partes se calificará de 0 a 20 puntos.

No se admitirá la compensación en el caso de que la calificación fuera inferior a 8 puntos en alguna de las dos partes.

El Tribunal podrá publicar listas de los aspirantes que hayan igualado o superado la calificación mínima de 8 puntos en la primera parte del tercer ejercicio y que, consecuentemente, pueden realizar la lectura del tema escrito.

Para la calificación de los ejercicios los Tribunales evaluarán el conocimiento de los aspirantes manifestado en sus respuestas a las cuestiones planteadas, valorando su grado de corrección, adecuación, integridad y precisión, con indicación y expresión, en su caso, de la normativa correspondiente y ajustada a su literalidad, en una exposición apropiada y correctamente estructurada y contextualizada. En las cuestiones de respuestas alternativas, la puntuación se asignará al saldo positivo de las acertadas menos las erróneas. Las no respondidas no computan.

En el examen correspondiente a la segunda parte del tercer ejercicio se valorará, además, la calidad de la expresión escrita y orden de ideas, el rigor y precisión conceptual y, en la sesión de lectura, la claridad expositiva mostrada a través de la fluidez, entonación y ritmo de la lectura.

A.2 La calificación de la fase de oposición vendrá determinada por la suma de las calificaciones obtenidas por los aspirantes en los ejercicios de la fase de oposición. En caso de igualdad de puntuación final entre dos o más aspirantes por acceso libre, la prelación se establecerá de la siguiente forma: en primer lugar, la puntuación del tercer ejercicio, en segundo lugar, la puntuación del segundo ejercicio y en tercer lugar, la puntuación del primer ejercicio.

B. Curso selectivo. Los aspirantes que superen la fase de oposición realizarán un curso selectivo, de una duración máxima de cuatro meses lectivos, en el Instituto de Estudios Fiscales.

Corresponde al Instituto de Estudios Fiscales la organización, dirección, impartición y evaluación del citado curso selectivo, sin perjuicio de la coordinación conjunta con la Agencia Estatal de Administración Tributaria.

El Instituto de Estudios Fiscales elevará al órgano convocante las evaluaciones del curso selectivo, al objeto de que sean incorporadas a la calificación final de las pruebas selectivas.

El programa del curso será aprobado, de forma conjunta, por la Agencia Estatal de Administración Tributaria y la Escuela de la Hacienda Pública. El curso selectivo tendrá como finalidad primordial la adquisición de conocimientos en orden a la preparación específica de los aspirantes para el ejercicio de las funciones propias del Cuerpo Técnico de Hacienda.

Si durante el desarrollo del curso selectivo se produce la suspensión de las actividades lectivas como consecuencia de la inactividad estacional, los periodos de disfrute de vacaciones de los funcionarios en prácticas coincidirán con el de la suspensión de actividades lectivas. En el caso de que ya hubieran disfrutado de vacaciones, como empleados públicos, con anterioridad, en su totalidad o en parte, durante dicho periodo deberán reincorporarse a su puesto de trabajo por tiempo equivalente al del periodo vacacional disfrutado con arreglo a los criterios que fije el organismo de destino.

La asistencia a las clases y actividades que se organicen en el desarrollo del mismo será obligatoria. El incumplimiento de este requisito, podrá dar lugar a la imposibilidad de concurrir a las pruebas que se realicen durante el mismo y, por tanto, se perderá el derecho a ser nombrado funcionario de carrera. La valoración de esta circunstancia corresponderá al Instituto de Estudios Fiscales.

Los aspirantes que no pudieran realizar el curso selectivo por causa de fuerza mayor, debidamente justificada y apreciada por la Administración, podrán efectuarlo con posterioridad, debiendo realizarlo en la primera ocasión en que dicho curso tenga lugar y una vez desaparecidas las causas que impidieron su realización inicial, intercalándose en el lugar correspondiente a la puntuación obtenida.

La calificación máxima posible será de 50 puntos por el total de las materias cursadas, siendo necesario para superarlo obtener un mínimo de 25 puntos y haber aprobado todas las asignaturas.

Los aspirantes que no superen inicialmente algunas de las asignaturas del curso, realizarán, en el plazo máximo de dos meses, una nueva prueba sobre las asignaturas no aprobadas, la cual en ningún caso se calificará con más de 5 puntos sobre 10.

3.3 Calificación final. La calificación final de los aspirantes en el proceso selectivo vendrá determinada por la suma de puntuaciones obtenidas en las fases de oposición y curso selectivo. En caso de empate entre dos o más aspirantes, la prelación se establecerá atendiendo a la mayor puntuación obtenida en el curso selectivo y, de persistir éste, de acuerdo con los criterios establecidos en las bases de la convocatoria.

ANEXO III

Programa para el ingreso, por los sistemas de acceso libre y promoción interna, en el Cuerpo Técnico de Hacienda

ANEXO III.1.1

Derecho Civil y Mercantil. Economía

Tema 1. El concepto de persona. Clases de personas. Personas físicas: Nacimiento y extinción. Personas jurídicas: Concepto, naturaleza y clases. Constitución y extinción de las personas jurídicas. Capacidad jurídica y capacidad de obrar. Representación. Adquisición y pérdida de la nacionalidad española. El extranjero.

Tema 2. Organización económica de la sociedad conyugal. El sistema económico- matrimonial en el código Civil. Las capitulaciones matrimoniales. La sociedad de gananciales. El régimen de participación en las ganancias. El régimen de separación de bienes.

Tema 3. Los derechos reales: Concepto y clases. Diferencias entre los derechos reales y los derechos de crédito. La propiedad. Modos de adquirir y perder la propiedad. El Registro de la Propiedad. Principios hipotecarios.

Tema 4. La posesión. El usufructo. La servidumbre. Comunidad de bienes.

Tema 5. Los derechos reales de garantía: Concepto y clasificación. Hipoteca. Prenda. Hipoteca mobiliaria y prenda sin desplazamiento. Anticresis.

Tema 6. Las obligaciones: Concepto y clases. Fuentes de las obligaciones. Prueba de las obligaciones. Concurrencia y prelación de créditos. Extinción de las obligaciones. Influencia del tiempo en las relaciones jurídicas.

Tema 7. El contrato: Concepto y clases. Elementos de los contratos. Generación, perfección y consumación de los contratos. Ineficacia de los contratos. Interpretación y forma de los contratos.

Tema 8. La compraventa: Concepto y elementos. Contenido de la compraventa. El contrato de arrendamiento: Concepto y clases. El arrendamiento de fincas urbanas. El arrendamiento de fincas rústicas.

Tema 9. La donación: Concepto y clases. Elementos de la donación. Efectos de la donación. Revocación y reducción de donaciones. La sucesión «mortis causa»: Concepto y clases. La herencia: Concepto y situaciones en que puede encontrarse la herencia.

Tema 10. Aceptación de la herencia. Heredero y legatario. Derecho de acrecer. Colación y partición de la herencia. La sucesión testamentaria: Concepto, caracteres y clases de testamentos. Sucesión forzosa. La sucesión intestada. Desheredación. Preterición.

Tema 11. La contabilidad mercantil. Contabilidad formal: Libros obligatorios. Requisitos de los libros. Eficacia probatoria. Comunicación y exhibición de los libros. Contabilidad material: Cuentas anuales. Verificación, auditoría y depósito de cuentas.

Tema 12. La empresa mercantil. El empresario individual: Capacidad y prohibiciones. Prueba, adquisición y pérdida de la cualidad de empresario. Ejercicio del comercio por persona casada. El empresario extranjero. El registro mercantil.

Tema 13. Las sociedades mercantiles: Concepto y clasificación. Requisitos de constitución de las sociedades mercantiles. La sociedad irregular. Nacionalidad de las sociedades. Las sociedades colectivas y comanditarias. La sociedad de responsabilidad limitada: Principales notas de su régimen jurídico.

Tema 14. La Sociedad Anónima: Concepto y caracteres. Fundación. Escritura social y estatutos. Acciones y obligaciones. Órganos de la Sociedad Anónima.

Tema 15. La disolución de las sociedades mercantiles. Liquidación y división. Transformación, fusión y escisión de las sociedades mercantiles.

Tema 16. Los títulos valores: Concepto y clasificación. Los títulos nominativos, a la orden, al portador y de tradición. La letra de cambio: Concepto y requisitos formales. El endoso. La aceptación. El pago de la letra. Las excepciones cambiarias.

Tema 17. Las obligaciones mercantiles: Características generales. Los contratos mercantiles: Concepto y clases. Perfección, forma y prueba de los contratos mercantiles. Influencia de la alteración de las circunstancias en los contratos mercantiles. La prescripción en el Derecho Mercantil.

Tema 18. El concurso: Presupuesto subjetivo y objetivo. El auto de declaración de concurso. Efectos sobre acreedores, créditos y contratos. Determinación de la masa activa, masa pasiva y los créditos contra la masa. El convenio: Contenido y sus efectos. Efectos de la apertura de la fase de liquidación. Las causas de conclusión del concurso. La calificación del concurso.

Tema 19. La actividad económica. Sistemas económicos. Tipos de organización de la actividad económica. Funciones de un sistema económico.

Tema 20. La renta nacional: Concepto y métodos de estimación. La contabilidad nacional. Naturaleza y fines. El análisis «input-output». Relaciones sectoriales.

Tema 21. El dinero: Concepto y funciones del dinero. Demanda y oferta de dinero. Formación del tipo de interés.

Tema 22. El sistema financiero. El Banco Central. Los bancos comerciales. Otros intermediarios financieros.

Tema 23. El comercio internacional. Formulaciones teóricas. La protección arancelaria. La balanza de pagos: Concepto y estructura. El tipo de cambio. El equilibrio de la balanza de pagos.

Tema 24. Teoría de la demanda. Concepto de utilidad. Curvas de indiferencia. El equilibrio del consumidor. Curvas de demanda.

Tema 25. Teoría de la producción. Funciones de producción. Productividad. Equilibrio de la producción. Los costes de producción. Concepto y clases. Funciones de costes. La curva de la oferta. El equilibrio de la empresa.

Tema 26. El mercado: Concepto y clases. Mercados de libre concurrencia y monopolísticos. Formación del precio. Análisis de otros mercados: La competencia monopolística y el oligopolio.

Tema 27. El proceso productivo. Los costes de producción: Su estructura. Los principales elementos determinantes del coste de la producción. El coste de los subproductos.

Tema 28. La empresa como organización. Marco institucional. Concepto. Realidad económica y entorno. Clases de empresas y criterios de clasificación. Los objetivos de la empresa. Sistemas de dirección y gestión.

Tema 29. El fondo de comercio: Significación económica. Técnica de su valoración. Valoración de la empresa en funcionamiento.

Tema 30. La financiación de la estructura fija de la empresa: La autofinanciación. La función financiera de los fondos de amortizaciones. Las llamadas amortizaciones financieras o de capital. Equilibrio entre amortizaciones técnicas y amortizaciones financieras.

Tema 31. Las variaciones de la renta de la empresa: Estudio de sus causas. La comparación entre la rentabilidad esperada y la real. La rentabilidad, su medida. La rentabilidad de la empresa y el interés del capital invertido en la misma.

Tema 32. El análisis financiero: La estructura de las fuentes de financiación. El equilibrio financiero. El control financiero.

ANEXO III.1.2

Derecho Constitucional y Administrativo

Tema 1. La Constitución Española de 1978: Características y estructura. La Corona. Las Cortes Generales. El Gobierno. El Poder Judicial. El Tribunal Constitucional. Derechos fundamentales y libertades públicas.

Tema 2. La organización territorial del Estado en la Constitución. Las Comunidades Autónomas: Estructura y competencias. Los Estatutos de Autonomía: Caracteres y contenido. Las Entidades Locales.

Tema 3. Políticas Sociales Públicas: Política de igualdad de género. Ley Orgánica 3/2007, de 22 de marzo, para la igualdad efectiva de mujeres y hombres. Política contra la Violencia de Género. Ley Orgánica 1/2004, de 28 de diciembre, de Medidas de Protección Integral contra la Violencia de Género. Política en materia de igualdad y derechos de las personas con discapacidad: Especial referencia a la Ley 39/2006, de 14 de diciembre, de Promoción de la Autonomía Personal y Atención de las personas en situación de dependencia.

Tema 4. Las fuentes del Derecho Administrativo. La Constitución. La Ley. Disposiciones del Gobierno con fuerza de ley: Decretos-leyes y Decretos legislativos. El Reglamento: Concepto, caracteres y clases. Límites de los reglamentos. Reglamentos ilegales.

Tema 5. Concepto de Administración Pública. La organización administrativa estatal central y periférica. Creación y competencias de los órganos administrativos. Tipos de entes públicos. Formas de gestión de los servicios públicos. El principio de legalidad. La autotutela de la Administración. La Administración electrónica. Normativa reguladora. Instrumentos para el acceso electrónico a las Administraciones Públicas: sedes electrónicas, canales y punto de acceso, identificación y autenticación. El Gobierno abierto, la transparencia, el acceso a la información pública, la participación en la rendición de cuentas y el buen gobierno.

Tema 6. El acto administrativo: Concepto y caracteres. Diferentes clasificaciones de los actos administrativos Elementos del acto administrativo: Sujeto, objeto, fin y forma. Motivación de los actos administrativos. El silencio administrativo.

Tema 7. Eficacia del acto administrativo: Notificación y publicación. Ejecutoriedad de los actos administrativos. Validez e invalidez del acto administrativo. Revisión de oficio de los actos administrativos.

Tema 8. Los contratos del Sector Público: Naturaleza jurídica, tipos y régimen jurídico. Elementos de los contratos administrativos. Selección del contratista y formas de adjudicación de los contratos. Resolución. La novación subjetiva y la subcontratación.

Tema 9. La responsabilidad patrimonial de la Administración Pública: Régimen vigente. Requisitos para que proceda la indemnización. Responsabilidad de las autoridades y funcionarios. Requisitos. Plazos de reclamación y procedimiento.

Tema 10. El procedimiento administrativo. Los interesados. Derechos de los ciudadanos en el procedimiento administrativo. Derecho y obligación de relacionarse electrónicamente con las Administraciones Públicas. Los recursos administrativos: Concepto y clases.

Tema 11. La jurisdicción contencioso-administrativa: Naturaleza, extensión y límites. Órganos de la jurisdicción contencioso-administrativa. Las partes en el proceso contencioso-administrativo: Capacidad, legitimación y defensa. Principales aspectos del proceso contencioso-administrativo. La sentencia. Recursos contra sentencias.

Tema 12. Los funcionarios públicos: Concepto y clases. El Estatuto Básico del Empleado Público.Situaciones de los funcionarios. Derechos y deberes. Régimen disciplinario de los funcionarios públicos. El régimen de incompatibilidades.

Tema 13. Instituciones de la Unión Europea: El Consejo, la Comisión, el Parlamento. El Tribunal de Justicia. El Tribunal de Cuentas. El ordenamiento jurídico de la Unión Europea y sus fuentes. Libre circulación de mercancías: la Unión Aduanera, la libre práctica, la cooperación aduanera y la prohibición de restricciones cuantitativas entre los Estados miembros. La aduana y las políticas de la Unión Europea. La Organización Mundial del Comercio. Organización Mundial de Aduanas.

Tema 14. El dominio público y el patrimonio de los Entes Públicos. La Agencia Estatal de Administración Tributaria.

ANEXO III.1.3

Contabilidad y Matemática Financiera

1.3.1 Contabilidad

Tema 1. Plan General de Contabilidad y Normas Internacionales de Contabilidad. Operaciones del ejercicio, regularización y formulación de estados contables en empresas comerciales, sin o con sucursales, ventas al contado, a crédito, a plazos, detalles, comercio en comisión y en participación entre nacionales y con el extranjero.

Tema 2. Constitución, distribución de beneficios, aumento y reducción de capital, financiación, transformación, fusión, absorción, escisión y disolución de empresas individuales y sociedades. El procedimiento concursal.

1.3.2 Matemática Financiera

Tema 1. Capitalización simple y compuesta. Rentas, préstamos y empréstitos. Operaciones con valores mobiliarios.

ANEXO III.1.4

Derecho Financiero y Tributario Español

1.4.1 Parte general y Procedimientos Tributarios

Tema 1. El Derecho Financiero: Concepto y contenido. La Hacienda Pública en la Constitución Española.

Tema 2. El Derecho Presupuestario: Concepto y contenido. La Ley General Presupuestaria. La Hacienda Pública estatal. Los Presupuestos Generales del Estado. La ejecución del gasto público. El control de la gestión económico-financiera del sector público estatal.

Tema 3. El Derecho Tributario: Concepto y contenido. Fuentes. La Ley General Tributaria: Principios generales.

Tema 4. Los tributos: Concepto, fines y clases. La relación jurídico-tributaria. Hecho imponible. No sujeción y exención. Devengo. Prescripción. La aplicación de la norma tributaria. Interpretación, calificación e integración. La analogía. El conflicto en la aplicación de la norma tributaria. La simulación.

Tema 5. Las obligaciones tributarias: La obligación tributaria principal, la obligación tributaria de realizar pagos a cuenta, las obligaciones entre particulares, las obligaciones tributarias accesorias, las obligaciones tributarias formales y las obligaciones tributarias en el marco de la asistencia mutua. Las obligaciones y deberes de la Administración Tributaria. Los derechos y garantías de los obligados tributarios. Colaboración social en la aplicación de los tributos. Carácter reservado de los datos con trascendencia tributaria.

Tema 6. Los obligados tributarios. Sujetos pasivos: Contribuyente y sustituto del contribuyente. Sucesores. Responsables solidarios y subsidiarios. Otros obligados tributarios. La capacidad de obrar. Representación. Domicilio fiscal. La declaración censal. El deber de expedir y entregar facturas.

Tema 7. Elementos de cuantificación de la obligación tributaria principal y de la obligación de realizar pagos a cuenta. Base imponible: Concepto, métodos de determinación. base liquidable. Tipo de gravamen. Cuota tributaria. Comprobación de valores. La deuda tributaria.

Tema 8. La aplicación de los tributos: Concepto y órganos competentes. La información y asistencia a los obligados tributarios. La consulta tributaria. El número de identificación fiscal. La asistencia mutua: concepto. Los procedimientos administrativos en materia tributaria: Prueba, notificaciones, obligación de resolución y plazo de resolución. Las liquidaciones tributarias.

Tema 9. Actuaciones y procedimientos de gestión tributaria. Iniciación. Declaraciones. Autoliquidaciones. Comunicaciones de datos. Procedimiento de devolución iniciado mediante autoliquidación, solicitud o comunicación de datos. Procedimiento iniciado mediante declaración. Procedimiento de verificación de datos. Procedimiento de comprobación de valores. Procedimiento de comprobación limitada.

Tema 10. La recaudación (I). La recaudación. Actuaciones y procedimientos. Órganos de recaudación. Extinción de las deudas: El pago, la prescripción y otras formas de extinción. Obligados al pago. Garantías de la deuda tributaria. Aplazamientos y fraccionamientos. Participación de las entidades de crédito en el procedimiento de recaudación.

Tema 11. La recaudación (II). La recaudación en período ejecutivo. Procedimiento de apremio. Carácter del procedimiento. Fases: Iniciación, embargo de bienes y derechos, enajenación y término del procedimiento. Tercerías. Procedimiento frente a responsables y sucesores. Gestión recaudatoria asociada a delitos contra la Hacienda Pública y de contrabando.

Tema 12. La inspección de los tributos. Órganos. Funciones. Facultades. Deberes. Distintas actuaciones en el procedimiento de inspección: Obtención de información, valoración, informe y asesoramiento.

Tema 13. El procedimiento de inspección. Actuaciones de comprobación e investigación. Iniciación y desarrollo del procedimiento. Plazo, lugar y horario de las actuaciones inspectoras. Actuaciones inspectoras mediante personación en el domicilio o locales del contribuyente. Características y clases de las medidas cautelares en el procedimiento inspector. Terminación del procedimiento. La documentación de las actuaciones inspectoras.

Tema 14. La potestad sancionadora en materia tributaria. Principios. Sujetos responsables. Concepto y clases de infracciones y sanciones tributarias. Cuantificación de las sanciones tributarias pecuniarias. Extinción de la responsabilidad derivada de las infracciones tributarias y extinción de las sanciones tributarias. Procedimiento sancionador en materia tributaria: Iniciación, instrucción y terminación.

Tema 15. Delitos contra la Hacienda Pública. Procedimiento de inspección y delitos contra la Hacienda Pública. Delito de contrabando: Definición, tipificación, comiso y enajenación de bienes. Las liquidaciones vinculadas a delitos contra la Hacienda Pública y de contrabando. Recuperación de ayudas de Estado que afecten al ámbito tributario.

Tema 16. La revisión de los actos de carácter tributario en vía administrativa: Procedimientos especiales de revisión. El recurso de reposición. Las reclamaciones económico-administrativas: Actos impugnables. Órganos de resolución. Procedimientos. Suspensión de actos impugnados.

1.4.2 Parte especial

Tema 17. El sistema tributario español. Armonización fiscal de la Unión Europea.

Tema 18. El Impuesto sobre la Renta de las Personas Físicas (I). Naturaleza, objeto y ámbito de aplicación. Sujeción al impuesto: Aspectos materiales, personales y temporales. Determinación de la capacidad económica sometida a gravamen: Rendimientos y ganancias y pérdidas patrimoniales.

Tema 19. El Impuesto sobre la Renta de las Personas Físicas (II): Clases de Renta. Integración y compensación de rentas en la base imponible general y en la base imponible del ahorro. base liquidable general y del ahorro. Reducciones. Adecuación del impuesto a las circunstancias personales y familiares del contribuyente. Cálculo del impuesto estatal. Gravamen autonómico. Cuota diferencial. Tributación familiar. Regímenes especiales. Declaraciones, pagos a cuenta y obligaciones formales.

Tema 20. Impuesto sobre la Renta de no residentes. Ámbito de aplicación. Elementos personales. Sujeción al impuesto. Rentas obtenidas mediante establecimiento permanente y sin él. Gravamen Especial sobre bienes inmuebles de Entidades no residentes.

Tema 21. El Impuesto sobre el Patrimonio. Hecho imponible. Exenciones. Sujeto pasivo. base imponible y liquidable. La deuda tributaria. Relación con otros tributos. Gestión del impuesto.

Tema 22. El Impuesto sobre Sociedades (I): Naturaleza y ámbito de aplicación. Hecho imponible. Contribuyentes. Exenciones subjetivas plenas y parciales. base imponible. Concepto y regímenes de determinación. Imputación temporal de ingresos y gastos. Gastos no deducibles. Exención para eliminar la doble imposición. Reducciones.

Tema 23. El Impuesto sobre Sociedades (II): Período impositivo y devengo del impuesto. Tipo de gravamen y cuota íntegra. Deducciones para evitar la doble imposición. Bonificaciones. Deducciones para incentivar la realización de determinadas actividades. Pago fraccionado. Regímenes tributarios especiales: Especial referencia a los incentivos fiscales para las empresas de reducida dimensión. Gestión del impuesto.

Tema 24. El Impuesto sobre el Valor Añadido (I): Concepto y naturaleza. Ámbito de aplicación. Hecho imponible y supuestos de no sujeción. Exenciones. Lugar de realización del hecho imponible. Sujeto pasivo.

Tema 25. El Impuesto sobre el Valor Añadido (II): Devengo. base imponible. Tipos de gravamen. Deuda tributaria. Liquidación. Deducciones: Requisitos. Régimen de deducciones en sectores diferenciados. Regla de prorrata. Deducciones anteriores al comienzo de la actividad. Devoluciones.

Tema 26. El Impuesto sobre el Valor Añadido (III): Regímenes especiales. Gestión del impuesto.

Tema 27. El Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Hecho imponible, sujeto pasivo, base imponible, cuota tributaria y reglas especiales.

Tema 28. El Impuesto sobre Sucesiones y Donaciones. Hecho imponible. Sujeto pasivo. base imponible. Deuda tributaria.

Tema 29. Impuestos Especiales (I). Los Impuestos Especiales de Fabricación. Naturaleza y elementos estructurales: Ámbito objetivo, hecho imponible y supuestos de no sujeción, devengo, sujetos pasivos y responsables, Supuestos generales de exención y devolución. bases y tipos. La circulación en régimen suspensivo y fuera del régimen suspensivo. La importación y la exportación de productos objeto de los Impuestos Especiales de Fabricación.

Tema 30. Impuestos Especiales (II). Los impuestos especiales sobre el alcohol y las bebidas alcohólicas. Impuesto sobre la Cerveza. Impuesto sobre el vino y las bebidas fermentadas. Impuesto sobre productos intermedios. Impuesto sobre el alcohol y las bebidas derivadas. Impuesto sobre las labores del tabaco.

Tema 31. Impuestos Especiales (III). Impuesto sobre hidrocarburos. Impuesto especial sobre la Electricidad. Impuesto especial sobre el Carbón. Impuesto especial sobre determinados medios de transporte.

Tema 32. Los impuestos medioambientales. La imposición medioambiental en España. El impuesto sobre el valor de la producción de la energía eléctrica. Los impuestos sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica y sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. El impuesto sobre los gases fluorados de efecto invernadero. Impuesto sobre el valor de la extracción de gas, petróleo y condensados.

Tema 33. Tributación aduanera (I). La legislación aduanera: fuentes e integración con el Derecho nacional. El procedimiento para dictar decisiones aduaneras. La suspensión, anulación, revocación y modificación de las decisiones aduaneras favorables al interesado.

Tema 34. Tributación aduanera (II). El territorio aduanero de la Unión. Obligados tributarios. Deuda aduanera. Naturaleza y tributos que comprende. Lugar de nacimiento de la deuda aduanera. Garantía y recaudación de la deuda aduanera. Extinción de la deuda aduanera. Devolución y condonación de la deuda aduanera.